��ע��WEEXһ���ס��������weex.in���ָ����۽��ײ��Ե�����

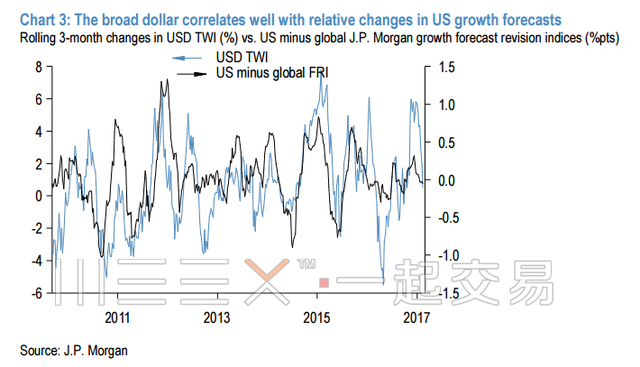

�����������G10���ҵ���Ԫ���һ����������������������2008-09��ȫ�����Σ����ʱ��£�����ƣ����Ͷ���ߵ�����Ԫ�ٶȳ��ֶ�ȱ�������������ŷ����б��ƣ�Ͷ���߲��ص��ǣ���Ϊ��λ�������Dz�������Ԫ��ȱ��ɵģ���������֮������߷�����ɵġ����Զ��ֻ��г�û��̫��Ӱ�죬���������Ԫ�Ľ�һ�����ǡ�

�����ڱ���Ŀ�ͷ��ȷ��ʾ��Ͷ������Ҫ֪����ǰ�г����������Ϊ���Ӱ�쵽Ͷ���߶���Ԫ�Ŀ�����

��������Ҫ֤�����ǣ������Ԫ���һ����������ǵ����ɺ�2008-09�겢��һ������λ������Dz�����ȫ����Ԫ��ȱ�����IJ����������������г����ڱ�ֵ���ף����Գ壩�Ľ������������Щ���ʱȽϵ͵ĵط�����������ծ�����������зdz��Ӵ������

������ڵ�Ͷ��������˵�����б�Ҫ֪����Щ����Ϊ���Ӱ�쵽Ͷ���߶���Ԫ���ƵĿ�������Ԫ���һ�����������Dz���������Ԫ���ֶ�ȱ������Ҳ������Ϊ��Ԫ��ԭ��ų������ǡ��෴�ģ����ǻ���Ӱ�쵽�̶����棬��û�ж�����г�����ֱ�ӵ�Ӱ�졣�������������������Ƕ����л�������Ԥ�������µĽ�������ֻ��г�Ӱ�����ޡ�

���������ǽ�ת��һ�������ı��棺

ʲô�ǻ��һ������

��㻥������Ի������һ��㻥���� Cross-currency basis ����ͨ�������м�����Ͷ��������Ϊһ�ֳO����ʲ���Գ���ҷ��յ��ֶΡ�

��һ���ڽ�ȡA���ҵ�ͬʱ����һ������B���ҵĺ�Լ����Ϊ����ʱ��֧�������ǹ̶��ģ���ʼ����ʱ��FXԶ�ڻ��ʣ������FX����Ҳ���Ա�������һ�����յĵ�Ѻ���ͨ��FX������LIBOR�O��Ԫʱ�ļ۲Ϊ��������һ��㡱��

�ڽ���Σ��֮ǰ�������������ʺ�������������������ʣ��Լ�ͨ�����������������ʵ���϶��ࡣ��FX��������Ԫ�г�δ�������Ҳ����ڶԶ��ַ����÷���֮���ǵ�����£��������Ĵ���ʹ�ý�����һ�������������������0�����ֹ�ϵ����ΪCIP�����ײ�����ƽ�ۡ�

�������������2008��֮����ȫ�ı䡣

���м���Ԫ�Ľ���ɱ�������˵Libor���ʣ��������Ԫ���ʻ�������˵OIS����ҹ���ʻ�����֮��Ĺ�ϵ�����������������г���Ԫ����ɱ���Libor֮��ĵ������

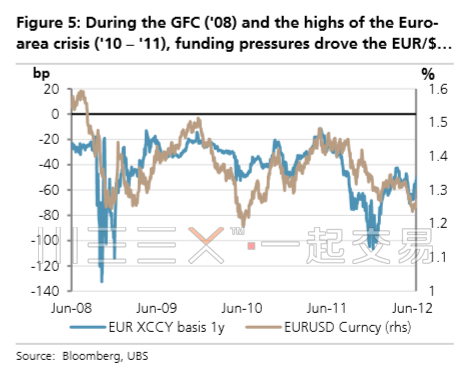

ȫ�����Σ����ŷծΣ������Ԫ��ȱ

��2008��ȫ�����Σ����ŷծΣ���ڼ䣬��Ԫȷʵ���ڶ�ȱ��ѹ����������ڻ�����Ϊȱ�����ģ�Ҳ����˵���ڻ�����Ҫ������Ԫ��������Ԫ���ȥȱ�����ģ���˻���Ϊ�˽��������Ԫ��ծ�������ӿ������г�������Ԫ��

ֱ�ӵĽ�����ǣ��������л��Ҷ���Ԫ�����������������˵תΪ��ֵ������Υ���ײ�����ƽ�����ۣ���͵����˻���Խ�Ǹ�ֵ�����Զ���г�������Ԫ�����������ҵ���۾�Խ����ˣ���Ԫ�������������ͱ������Ԫ��Ӧ�Ļ���ָ�꣬��һ�������г�������Ԫ��

��֮��Ӧ�ľ���2008-09���ڼ�Libor-OIS����ĵ������

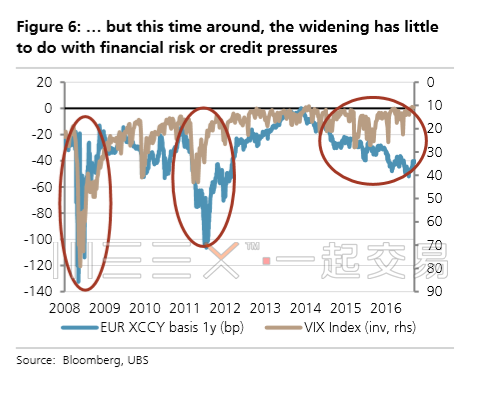

����������һ����Ԫ�����������������ε����Dz�����Ϊ��Ԫ��ȱ

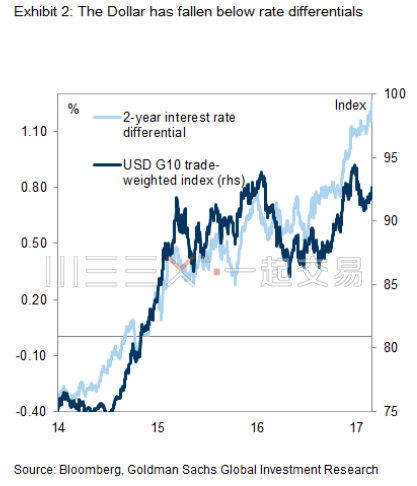

2014���ϰ�����������Ԫ���������ҵĻ�������Ͳ��ϵ����ǣ�ͬһ����Щʱ���������Գ��˽�Ϊӥ�ɵ�̬�ȣ�ԭ������ƽ����������Ԫ������������������ٶ����ǵ����ɡ�

������Σ���Ԫ������������Dz��ٴ�����Ԫ���ֶ�ȱ�����Ƿ�ӳ�����е����߷��磬ͬʱ��ʾ�г�����Ѱ����Ԫ�Ƽ۵������ʲ����ؼ��ǣ��г�������Ԫ�ʲ����жԳ�������Ҵ˴ε����Ч��Ҳ���ޣ�����˵��Ԫ�Ļ��ʲ�û�д��ǡ�

1����������ﵽ���ָ��������������ֵ�����ܸ����ʹ��һ����������ֵ

��Ԫ��������ı仯��û�о��ȵ�Ӱ�����е�G10���ң��ܵ�Ӱ�������ǵ����ʻ������ߵĹ��ң����縺���ʵ����ɡ������ʣ���Ԫ�ȡ���Щ���һ��еĹ�ͬ�ص��ǣ�������ӯ�ࡢ����ϵͳ�ֽ������Թ�ʣ��ͬʱ��Щ���ҵĽ��ڻ���Ҳ������Ѱ���ʲ���Ԫ���������еĵ������ʲ���Ϊ�������ʲ���

2�������߸ߺ����÷���ûʲô��ϵ

��ϵͳ�Է��պ���Ԫ��ȱ��ʱ���෴����Ԫ�Ը����ú��г����ջ��ҵĻ������������ŷԪ�����ɺ���Ԫ�Ļ��һ�����������Ԫ�������г��Ļ������Ǹ��࣬������Щ���ҵ����÷��ո��͡�

3��û������֤����ʾ����λ�������������Լ�Libor�����������Ԫ���ֶ�ȱ

������ǰ�����ۣ���ȫ��Σ����ŷ��Σ���ڼ䣬ͬ��������Libor��OIS֮��Ϣ�����������Ԫ���ֶ�ȱ��������ͼ����Ԫ�Ķ�ȱ�ܿ�ת��Ϊ��Ԫ�Ĵ��ǡ�������Ȥ���ǣ���λ�������Ǻ�Libor֮��û�к����еĹ�ϵ�������ܵ����ߵı仯���ƶ���

���ȫ���г�Ҳû�ж���Ԫ�����ʣ�İ�ʾ��������ͼ����������ʹ����г��ֻŵ�VIXָ��Ҳû�д����ϵ����ʾ���ڵ��г���û������̫��ķ��ա�

ͬ���ģ�Libor�����ٶ����������Ҳû����ʾ��Ԫ��ȱ��ѹ����ȡ����֮���Ǵ���ļ�ܸĸ��Ӱ�졣�����������г��ĸĸ��ܶ������ҵ������Ԫ�������൱�ߣ����ڽ�����ҵ��Լ��˵��Libor����������������Libor�����ǣ�Ҫ�Ⱥ����������߱仯ϢϢ��ص�OIS���ʸ��졣

4�����п���Ϊ��Ԫ���ף����ǹ�ȥ����δ����ͨ��Ԫ���������

���н�����һ��ͨ�����ڻ����ĵ��ڵĹܵ�������Ԫ���ֽ�ȱ��ʱ���Խ���Ԫ�����Խ����г������������ܵ����ڲ�û�б�ʹ�á�

������ͼ���ڽ���ʱ��Ľ�����ʷ֮�У�ŷ�����к��ձ����ж���ʹ����Ԫ���ڻ������ߵ�ϰ�ߡ���ȫ��Σ����ŷծΣ��������Ԫ��ȱʱ�����������о���������������������ߡ��������������ŷԪ����Ԫ�Ķ���Ԫ�Ļ����������������������в�û��ʹ�õ��ڻ������ߵļ�����һ������ʾ�����˴β�������Ԫ��ȱ����Ļ����������ǡ�

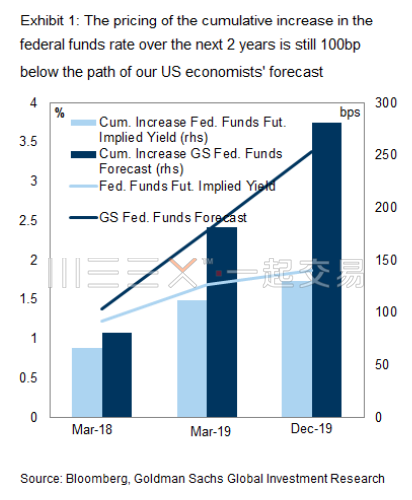

5�����������ʵ�Ԥ��Ӱ������Ԫ�ͻ������ʻ���

��Ȼ����Ԫ������������Ǻ���Ԫ���ƻ������൱�����ϵ��������εĹؼ������ڣ����ߵ����Ʋ����Ƕ����ģ������ɵ����������ƶ��ģ��������������������������ߵķֻ���ͬʱ�ƶ�����Ԫ�ͻ�����������ǣ���������Щ�����ʡ�ͬʱ�־�����ӯ��Ĺ��ҡ�

��2014������������������Ļ�����������������������ȫ���������г��������Եķֻ��������ͬһʱ�䣬��������Ҳ��ʼ�������������ؼ���һ�𣬾�Ӱ�쵽����ծȯ�������������Ϊʲô�������������

�������ӳ������ծȯ�г��������һ����ɢ���г�

�������ծȯ��������������Ǻܶ���г��������������棺

1���������ҵĹ̶�����Ͷ���ߣ���Ϊ������ӯ��͵����ʵĹ�ϵ��Ѱ���ʲ���Ԫ��������ӱ���ծȯת����Ԫծȯ��һ������Ϊ�˰�ȫ��ͬʱҲ��Ϊ�˸��ߵ����档

2�����ǵ���ҪĿ�IJ����dzе������գ����ǿ���ͨ���Գ廥�������г����жԳ塣

3������ԪԶ�ں�Լ�ͻ�����Լ������ͨ���ᱻ��Ϊ��ʾ�ʽ�ɱ�������������Դ�һЩϸ���п������������Լ��Ϊ�����ڹ�ȥ����Щ�ϸߵ�������Ԫ���ʻᱻ����������

4�������������������г��ĸĸ���в����ٽ�����Ӫ�����֮ǰ�������ô����ʱ�����������Ԫ���ʺͻ��һ�������֮��������Ҳ����ڰ���Ԫ���ʽ���������������������û���ٷ��为ծ�ʲ�����ȥ���и������ƵIJ������������ͬ����������㻥�������г������ԵĶ�

��ˣ���Ԫ������������ǣ���Ӧ��������ծȯ�г�������ͨ������ߵ�����г��Գ������Լ�����µ���ɢ�г��������Ƿ�Ӧ������Ԫ�Ķ�ȱ��

����������ȫ���������ߵľ�����

������Щ���е����۶���һ����Ҫ�İ�ʾ���Ǿ���Ͷ������Ϊ���Գ���������ծȯ�����������ƶ��˻������ʻ�������ǡ�������г��Գ岻���ײ�����ƽ�۵�Լ������ô�ɱ��ͻ�����������������ǣ�ֱ��Ͷ��������������Ϊֹ����ʱ��Ͷ���߲����뵽Ҫȥ������ծȯ�����ǻ��ֳ��б���ծȯ��

ͼ9-11�ͷֱ��ǵ¹����ձ�����ʿ��ծȯ����������ͼ�����Ǽ�����Ͷ����������ծȯ��������10����ծȯ��ͨ��12���¹������һ���������ڽ��жԳ塣���ԺܼĿ�������Ҫͨ��������������ǣ��ܹ����������Ͷ���ߴ�������ծ�ϻ�õij������档

��ͼͬ���ģ�����10����ծȯ�����ʣ��Գ�ŷԪ����Ԫ�����ɵ�3����Զ�ڻ��ʻ���������������ܣ�Ͷ���߿��Թ�ܻ��ʲ����ķ��գ�������������У�ŷԪ����Ԫ�����ɵ���㻥�����ڻ���Ͷ���ߣ�����֧����Ԫ�Ե���������10����ծȯ�������ϻ�ö������档

�����ͣ�

��ô������Ͷ���ߵĽǶȡ����߳��д�����Ԫ�Ļ�����˵���⽫��Ǯ�Ļ�����ǿ϶��ġ�

���д�����Ԫ��Ͷ���ȿ����Ե����ʽ�����Ԫ��ͬʱ������ͨ�����һ����г���ȡ���������Ƕ��������߶��ԣ����ڵĻ��һ��������г������Ѻã���Ϊ������������³��гɱ������������˲������档�������÷��գ���ЩͶ����ٶ�����ά���ڵ�λ��

����Ҫ�ǣ�����������ʲ���ծ������������Ԫ�����������������ҽ������Ч��ʵ���ײ�����ƽ����������ô�����Ǿ������ܽ���������֧���ܸˣ��������������г�������г��������г����������ա�

��Ϊ��ֹ��Ӫ���ף����кͲ��ֻ������ܲ��ܲ����������������Ƕ��ڳ��д�����Ԫ��������������������������ţ��⽫���ش�Ľ����ᡣ

����Ķ��Ƽ�

����ú����������Ԥ��������ƣ���ʢģ�����ڹ�����

[url]http://fx.weex.in/weex/node/291594[/url]

���ӿ�

���ӿ� �״│

�״│

������ 2017-2-12 21:42

������ 2017-2-12 21:42

QQ���Ѻ�Ⱥ

QQ���Ѻ�Ⱥ QQ�ռ�

QQ�ռ� ��Ѷ��

��Ѷ�� ��Ѷ����

��Ѷ���� �ղ�

�ղ� ת��

ת�� ����

���� ����

���� ֧��

֧�� ����

���� ������

������ �ö���

�ö��� ��Ĭ��

��Ĭ�� ������

������ ��ɫ��

��ɫ�� ǧ�ﶥ

ǧ�ﶥ ������

������ ¥��

¥��